Precios de Transferencia

Estudio de Precios de Transferencia: una Herramienta Necesaria

Lectura de 5 minutos

Gerente

Gerente

¿Qué es un Estudio de Precios de Transferencia?

Un Estudio de Precios de Transferencia es un análisis técnico que tiene como objetivo demostrar que los valores pactados en las operaciones entre partes relacionadas se encuentran alineados con los que se hubieran acordado entre empresas independientes en condiciones comparables, conforme al principio de plena competencia (arm’s length).

Estos valores son fundamentales para determinar si una transacción intercompañía —como ventas, préstamos, pagos por licencias o prestación de servicios— respeta las condiciones que hubieran existido entre terceros independientes en circunstancias de negocio similar.

Este estudio resulta clave para empresas que forman parte de un grupo multinacional o que realizan operaciones con partes relacionadas —entendiéndose estas como aquellas en las que una persona participa directa o indirectamente en la administración, control o capital de otra, conforme al artículo 179 de la Ley del Impuesto sobre la Renta (LISR) de México—, ya que permite cumplir con las obligaciones fiscales establecidas por el Servicio de Administración Tributaria (SAT), minimizar riesgos de ajustes fiscales y fortalecer la transparencia corporativa.

Fundamento Legal del Estudio de Precios de Transferencia en México

El fundamento legal del estudio de precios de transferencia en México se encuentra en los artículos 76 fracción IX y 179 a 180 de la Ley del ISR, que establecen la obligación de que los contribuyentes determinen sus ingresos y deducciones considerando valores de mercado.

Complementariamente, el SAT detalla los lineamientos técnicos para su integración a través del Anexo 16 de la Resolución Miscelánea Fiscal, y publicaciones como el Instructivo para la Presentación del Estudio de Precios de Transferencia. A nivel internacional, las Directrices de la OCDE son el referente clave para su elaboración y aplicación.

¿Cuándo se debe presentar un Estudio de Precios de Transferencia al SAT?

El estudio de precios de transferencia SAT debe estar disponible cada año fiscal para todos los contribuyentes que realicen operaciones con partes relacionadas nacionales o extranjeras.

En México, las obligaciones en materia de precios de transferencia no se limitan únicamente a elaborar un estudio técnico. La información contenida en dicho estudio es clave para completar correctamente los diversos anexos y declaraciones informativas, tales como el ISSIF, los anexos del dictamen fiscal y las declaraciones Local, Maestra y País por País. Estas declaraciones van acompañadas del estudio como respaldo documental, aunque no siempre se entrega de manera directa en todos los casos.

A continuación, se resumen las fechas límite para presentar dichas obligaciones, las cuales pueden entregarse antes, pero no después del plazo establecido por la autoridad fiscal:

| Fecha | Obligación | Relación con el Estudio de Precios de Transferencia |

| 31 de marzo | Declaración Anual del Impuesto Sobre la Renta (ISR) | Se utiliza la información del estudio para completar los anexos del ISSIF, si la empresa está obligada. |

| 15 de mayo | 1. Dictamen Fiscal 2. Declaración Informativa de Operaciones con Partes Relacionadas (Anexo 9) 3. Declaración Local | 1. La información del estudio se emplea para llenar los anexos correspondientes al dictamen fiscal. 2. Se presenta con datos derivados del estudio, pero no incluye el estudio como tal. 3. Va acompañada del Estudio de Precios de Transferencia. Debe presentarse a más tardar el 15 de mayo. |

| 31 de diciembre | 31 de diciembre Declaración Maestra y Declaración País por País | Ambas van acompañadas del Estudio de Precios de Transferencia. Plazo máximo: 31 de diciembre. |

¿Cómo hacer un Estudio de Precios de Transferencia paso a paso?

Muchas empresas se preguntan cómo hacer un estudio de precios de transferencia. Este proceso implica rigor técnico y metodológico. Aquí los pasos clave:

- Identificación de operaciones con partes relacionadas

- Análisis funcional: se evalúan funciones, activos utilizados y riesgos asumidos por cada parte involucrada en las operaciones.

- Análisis de la industria: se debe evaluar el entorno económico donde se llevaron a cabo las operaciones intercompañia.

- Selección del Método de Precios de Transferencia más confiable, entre los aprobados por el SAT: Precio Comparable No Controlado (PCNC) Método del Precio de Reventa (MPR) Método del Costo Adicionado (MCA) Método del Margen Neto de la Transacción (MNT) Método de Partición de Utilidades

- Análisis económico: incluye búsqueda y selección de comparables en bases de datos o fuentes de información confiable y pública a las transacciones o resultados, así como la aplicación de ajustes técnicos cuando existan diferencias y sea aplicable dicho ajuste.

- Determinación del rango de valores de mercado.

- Redacción y documentación de todo el proceso del análisis.

Asimismo, se recomienda establecer o mantener políticas internas de precios de transferencia que definan con claridad cómo deben pactarse las operaciones intercompañía para asegurar el cumplimiento preventivo.

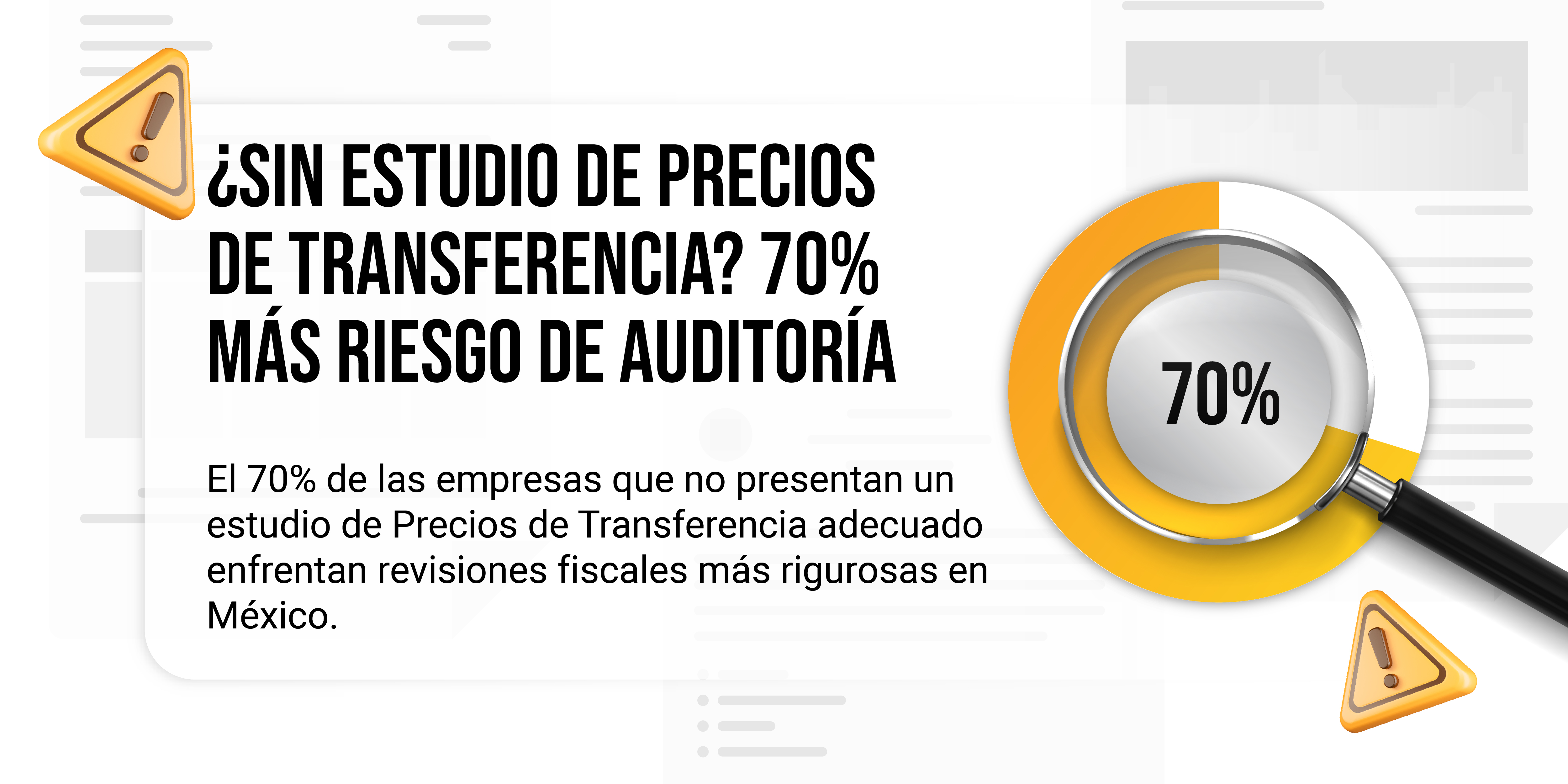

¿Qué pasa si no presentó el Estudio de Precios de Transferencia?

Omitir la elaboración o presentación del Estudio de Precios de Transferencia puede derivar en consecuencias relevantes tanto fiscales como formales.

En primer lugar, conforme al artículo 179 de la Ley del ISR, si el SAT determina que las operaciones con partes relacionadas no cumplen con el principio de plena competencia, puede ajustar los ingresos o deducciones del contribuyente utilizando valores comparables de mercado.

En cuanto a las obligaciones informativas, el no presentar las declaraciones correspondientes puede generar multas importantes:

- Por omitir la Declaración Informativa de Operaciones con Partes Relacionadas (Anexo 9 DIM): Multa de entre $86,050 y $172,500 MXN, conforme al artículo 82, fracción XVII del Código Fiscal de la Federación.

- Por no presentar el Local File, Master File o la declaración País por País cuando se está obligado: Multas de entre $172,480 y $245,570 MXN, dependiendo del tipo de incumplimiento y la información omitida, conforme al mismo ordenamiento.

Además de las sanciones económicas, el SAT puede:

- Realizar ajustes fiscales retroactivos a las operaciones intercompañía.

- Recaracterizar transacciones (por ejemplo, considerarlas dividendos).

- Rechazar deducciones si la documentación del estudio es insuficiente o inexistente.

Por ello, incluso cuando no exista obligación de presentarlo formalmente, contar con un estudio completo, bien documentado y técnicamente sólido es indispensable para reducir riesgos fiscales.

Recomendaciones para evitar riesgos en Precios de Transferencia

- Establecer políticas internas de precios de transferencia.

- Auditar internamente los valores pactados con partes relacionadas.

- Capacitar al equipo contable y fiscal.

- Corregir errores voluntariamente antes de auditorías.

- Contar con una buena asesoría o conocimiento del área.

Preguntas frecuentes sobre Estudio de Precios de Transferencia

¿Aplica a personas físicas?

Solo si realizan actividades empresariales significativas con partes relacionadas.

¿Se puede elaborar sin software especializado?

Sí, pero se recomienda el uso de herramientas especializadas para el análisis de comparables y rangos intercuartiles.

¿Qué operaciones deben incluirse?

Cualquier transacción con partes relacionadas de ingreso o egreso: compra, venta, servicios, licencias, préstamos, entre otros.

El Estudio de Precios de Transferencia no solo es un requisito fiscal, sino una defensa estratégica ante posibles auditorías. Además de eso, puede ayudar a generar estrategias a todas las empresas del Grupo y a buscar alternativas para la mejora operativa. Su correcta elaboración puede prevenir sanciones, proteger márgenes legítimos y consolidar la posición fiscal de la empresa.

Como señala Eduardo Gutiérrez, especialista y gerente de precios de transferencia de Grupo Consultor EFE™: “Una correcta aplicación de los precios de transferencia no solo es una obligación legal, sino una herramienta estratégica para optimizar la gestión financiera y fortalecer la imagen de la empresa ante las autoridades fiscales.”

En ese sentido, Grupo Consultor EFE™ se posiciona como el aliado ideal para empresas que buscan cumplir con rigor técnico y visión estratégica.