Precios de Transferencia

5 Puntos Clave para el Cumplimiento de Precios de Transferencia en Panamá

Lectura de 5 minutos

Socio

Socio

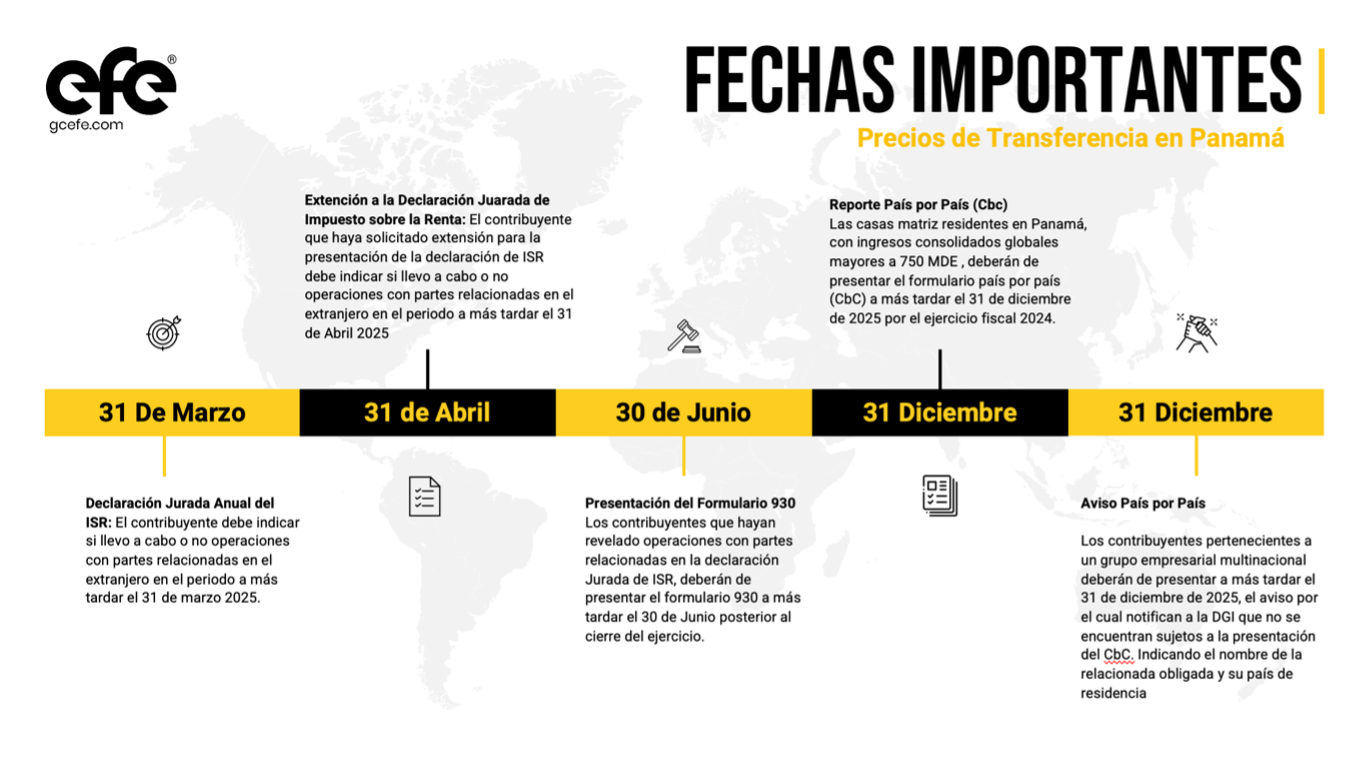

El próximo 31 de marzo de 2025, los contribuyentes en Panamá deberán presentar la declaración jurada de ISR en Panamá. Con ello, se inicia también el proceso de cumplimiento en materia de precios de transferencia para aquellos contribuyentes que hayan celebrado operaciones con partes relacionadas. Por ello, es esencial que los contribuyentes tomen las medidas necesarias para cumplir con las diferentes disposiciones fiscales, reduciendo el riesgo de revisiones o ajustes por parte de la autoridad tributaria. A continuación, se enlistan 5 puntos que consideramos clave para la correcta administración del cumplimiento en materia de Precios de Transferencia en Panamá.

1. Diagnóstico de las obligaciones en precios de transferencia

Es fundamental que las empresas identifiquen oportunamente si están obligadas a presentar el Formulario 930 y a contar con un estudio de precios de transferencia que dé sustento a dicho formulario. Según el artículo 762-I del Código Fiscal de Panamá, el Formulario 930 debe presentarse a través del sistema e-Tax 2.0 dentro de los seis meses siguientes al cierre del período fiscal. No cumplir con esta obligación puede resultar en multas equivalentes al 1% del monto total de las operaciones con partes relacionadas registradas en la Declaración Jurada de Renta, con un límite de un millón de balboas.

Las empresas obligadas a presentar el formulario 930 en Panamá incluyen:

- Empresas de régimen general que celebren operaciones con partes relacionadas residentes en el extranjero y/o dentro del territorio de Panamá al amparo de una zona de beneficio económico. El régimen de precios de transferencia alcanza a las transacciones de ingreso, costo o gasto que hayan tenido efecto en la determinación del impuesto sobre la renta.

- Empresas que operen al amparo de una zona de beneficio económico (Panamá Pacífico, SEM, Zona Libre de Colón, y cualquier otra que exista actualmente o sea creada en el futuro) y hayan celebrado operaciones con partes relacionadas residentes en el extranjero y/o con partes relacionadas residentes en Panamá bajo el régimen general. En el caso de las empresas de zona de beneficio económico, las transacciones con partes relacionadas quedan alcanzadas por la normativa de precios de transferencia, aunque dichas operaciones no hayan sido deducibles o acumulables para efectos del impuesto sobre la renta.

- Establecimientos permanentes en Panamá de empresas extranjeras, que hayan celebrado operaciones con partes relacionadas en el extranjero y/o con empresas relacionadas en zona de beneficio económico.

2. Fechas Clave para Lograr un Cumplimiento Óptimo

Para evitar sanciones por incumplimiento, es crucial tener en cuenta las fechas límite para la presentación de informes o declaraciones de precios de transferencia:

Declaración Jurada de ISR

Asegurarse de que los importes de operaciones con partes relacionadas estén correctamente reflejados en las casillas designadas. El importe revelado en estas casillas será la base para la determinación de la multa del 1% en caso de incumplimiento con la presentación del formulario 930.

Formulario 930

Debe presentarse dentro de los seis meses posteriores al cierre del período fiscal. Para los contribuyentes que terminan su ejercicio fiscal en diciembre, el 30 de junio es la fecha límite para la presentación de este formulario.

Aviso del Country by Country

Este informe debe presentarse en diciembre, según las disposiciones del Decreto Ejecutivo No. 46 de 2019, que establece la obligación para las casas matrices de grupos empresariales multinacionales residentes en Panamá de presentar el Informe País por País. Para aquellos contribuyentes que no califican para estar obligados a presentar el Reporte País por País, será obligatorio presentar un aviso a la autoridad tributaria informando que no se cuenta con la obligación y, en su caso, indicar cuál de las empresas del grupo está designada como responsable para presentarlo y en qué jurisdicción.

3. Calidad de la Documentación Comprobatoria y el Soporte Documental

La calidad y precisión de la documentación son esenciales. El estudio de precios de transferencia debe cumplir con lo establecido en el Decreto Ejecutivo No. 390 de 2016, que reglamenta el principio de plena competencia del Código Fiscal. Además, es vital tener preparada la información del grupo multinacional según lo indicado en el artículo 11 de dicho decreto, ya que la autoridad tributaria podrá solicitarlo a discreción. Esta información del grupo multinacional se encuentra alineada con el estándar internacional de la OCDE respecto al contenido de un Reporte Maestro de Precios de Transferencia o Master File. Contar con contratos intercompañía que amparen las transacciones realizadas, facturas, segmentaciones de costos y gastos utilizados en el estudio de precios de transferencia, y cualquier otra documentación de soporte es fundamental para respaldar el estudio de precios de transferencia ante una revisión por parte de la autoridad.

4. Indicadores de Riesgo en Precios de Transferencia

Ciertas situaciones pueden aumentar la probabilidad de que la administración tributaria solicite información adicional o realice una revisión en esta materia. A continuación, se enlistan algunos de los que, en nuestra experiencia, hemos observado que generan mayor riesgo de revisión:

Pérdidas operativas recurrentes

Empresas que mantienen operaciones con partes relacionadas y que de forma recurrente son incapaces de generar una rentabilidad a nivel operativo son susceptibles de ser revisadas. Esto responde a la lógica de que terceros independientes no estarían dispuestos a mantener una actividad de negocio que resulta en pérdidas de forma recurrente.

Uso de comparables con pérdidas o de mercados no americanos

La utilización de este tipo de compañías supone una mayor complejidad para la aplicación de ajustes que eliminen las diferencias cualitativas y cuantitativas con la parte analizada. Además, las empresas en mercados asiáticos podrían estar subvencionadas por el gobierno, lo que incrementa el riesgo de fallas en la comparabilidad. Es importante revisar que el estudio de precios de transferencia documente de forma detallada el proceso de búsqueda, descarte y selección de comparables para cada análisis, a efectos de poder justificar los criterios de selección de comparables.

Selección de métodos de precios de transferencia inconsistentes con el tipo de transacción

Si bien no existe una regla general para determinar el método de precios de transferencia aplicable a cada tipo de transacción intercompañía, también es cierto que existen transacciones intercompañía que comúnmente se analizan con cierta metodología. Revelar métodos de precios de transferencia en el formulario 930 que son inconsistentes con el tipo de transacción que se reporta podría incrementar el riesgo de requerimientos de información por parte de la autoridad. No es recomendable presentar el formulario 930 sin tener un estudio de precios de transferencia previamente elaborado.

Operaciones con países de baja o nula tributación

Revelar operaciones con partes relacionadas residentes en territorios de baja o nula tributación podría resultar en un mayor riesgo de revisión por parte de la autoridad tributaria respecto a la materialidad, razón de negocio o valor de mercado de dichas transacciones. Es indispensable evaluar si las transacciones con partes relacionadas resultan en un beneficio económico-empresarial o si, por el contrario, únicamente responden a un beneficio tributario para el grupo empresarial.

5. Coordinación con Partes Relacionadas

La claridad en las políticas de precios de transferencia del grupo es crucial. Es importante comprender cómo las partes relacionadas establecen los precios en las transacciones que representan un costo o gasto para la empresa en Panamá. En ocasiones, la falta de información por parte de las empresas relacionadas en el extranjero puede requerir una mayor coordinación intragrupo para garantizar el cumplimiento adecuado local.

La deducción de servicios pagados a partes relacionadas en el extranjero, por ejemplo, requeriría poder explicar la política para la determinación del precio de dichos servicios. Es decir, el estudio de precios de transferencia debería poder mostrar cuál es el porcentaje de utilidad adicionado por la parte relacionada por encima de los costos incurridos en el servicio prestado a la parte relacionada en Panamá. Por esto, se vuelve indispensable la coordinación con la casa matriz y/o aquellas empresas que efectúan cobros a la empresa en Panamá.

En conclusión, el cumplimiento en precios de transferencia en Panamá requiere una planificación meticulosa, documentación adecuada y una comunicación efectiva con las partes relacionadas. La ruta de cumplimiento en Precios de Transferencia comienza desde el último trimestre del año que se documenta y culmina en diciembre del ejercicio fiscal siguiente.

Grupo Consultor EFE™ como tu Asesor en el Cumplimiento de Precios de Transferencia en Panamá

El cumplimiento en precios de transferencia en Panamá debe considerar las diferentes implicaciones económicas, financieras, fiscales y contables que se involucran en las operaciones entre empresas relacionadas. Contar con el respaldo de expertos en Precios de Transferencia es clave para garantizar análisis precisos y alineados con las mejores prácticas de la industria. Grupo Consultor EFE™ se especializa en Precios de Transferencia en Panamá y Latinoamérica, ofreciendo soluciones estratégicas para optimizar el valor de su negocio y minimizar el riesgo de controversias. Si usted requiere de asesoría en materia de precios de transferencia, puede contactarnos dando clic aquí.

Las opiniones expresadas en este artículo son de exclusiva responsabilidad del autor y no necesariamente representan la opinión de Grupo Consultor EFE™.